FAQ

Antworten auf die häufigsten Fragen

FAQ CO2-Bilanz Climate Solutions

Was muss ich bei der CO2-Bilanzierung berücksichtigen?

Treibhausgasemissionen werden nach dem GHG-Protokoll drei Scopes zugeordnet.

- Scope 1: direkte Treibhausgasemissionen im Unternehmen (z.B. aus der Verbrennung von Heizöl, Erdgas, Benzin, Diesel oder durch direkte Emissionen wie z.B. Kältemittel, Isoliergase etc.).

- Scope 2: indirekte Treibhausgasemissionen bei der Herstellung von Strom und Fernwärme.

- Scope 3: weitere indirekte Treibhausgasemissionen (z.B. Materialeinkauf, Geschäftsreisen, Pendlerverkehr der Mitarbeitenden, Investitionsgüter, Geldanlagen wie z.B. Pensionskassen etc.).

Während die Scopes 1 und 2 immer bilanziert werden müssen, können im Bereich Scope 3 nur diejenigen Bereiche ausgewählt werden, welche für die eigene Organisation relevant sind. Man spricht hier auch von einer «Relevanzbetrachtung». Wir unterstützen Sie dabei, die für Sie relevanten Bereiche herauszufiltern.

Wie ist mit geleasten oder gemieteten Objekten und Anlagen zu verfahren?

Die Treibhausgasemissionen aus dem Betrieb von geleasten oder gemieteten Objekten (z.B. Büros) und Anlagen (z.B. Fahrzeuge) ist zu bilanzieren. Falls diese nicht bereits im scope 1 und scope 2 bilanziert werden, müssen diese im scope 3 spezifisch erfasst und bilanziert werden.

Was ist der Unterschied zwischen direkten und indirekten Emissionen?

Alle Treibhausgasemissionen, welche unmittelbar bei Ihren Standorten, Gebäuden, Anlagen oder Fahrzeuge entstehen, werden zu den direkten Emissionen gezählt.

Dazu gehören z.B. Treibhausgasemissionen aus der Verbrennung von Heizöl oder Erdgas für das Heizen, Emissionen aus der Verbrennung von Benzin oder Diesel für die eigenen Fahrzeuge oder auch Emissionen durch Kältemittel, Isoliergase oder Lecks.

Diejenigen Emissionen, welche nicht in Ihrem Unternehmen selbst entstehen, sondern in der Vorkette (Upstream) oder in nachgelagerten Aktivitäten (Downstream) zählen zu den indirekten Emissionen.

Dazu gehören z.B. Emissionen bei der Herstellung von Strom und Fernwärme, Geschäftsreisen, Materialherstellung oder auch Emissionen Ihrer Produkte beim Endkunden (z.B. bei einem Energieversorger, der Erdgas an seine Kunden verkauft).

Woher beziehe ich die benötigten Emissionsfaktoren, spezifischen Verbräuche und Energie-Mixe?

Der Aufwand für die Suche aller benötigten Faktoren und Daten ist sehr aufwändig, zumal diese jedes Jahr aktualisiert werden müssen. Es ist deshalb ratsam, dass Sie eine Software einsetzen, welche den größten Teil der benötigten Faktoren bereits enthält und auch jährlich aktualisiert.

In Teilbereichen kann es jedoch sinnvoll sein, dass Sie eigene Faktoren einbringen (z.B. Wirkungsgrade von Anlagen, spezifische Verbräuche Ihrer Fahrzeuge). Wir unterstützen Sie dabei, zu definieren, wo eigene Faktoren sinnvoll sind und wo nicht.

Welche Daten muss ich aufbereiten und jährlich aktualisieren?

Bei der Wahl der Systemgrenze entscheiden Sie, welche Bereiche (Scopes) Sie berücksichtigen und nach welchem Bilanzierungsansatz – operative oder finanzielle Kontrolle Sie bilanzieren. Zusätzlich zur Wahl der Systemgrenze müssen Sie aber auch die Unternehmensstruktur wählen, nach der Sie am Ende die Resultate darstellen wollen.

Die Resultate können beispielsweise nach Standorten, einzelnen Gebäuden, Divisionen oder Ländern dargestellt werden. Die Datenaufbereitung erfolgt dann nach der gewählten Systemgrenze und der gewünschten Resultatdarstellung. Je nach Datenverfügbarkeit muss die Struktur und Resultatdarstellung unter Umständen nochmals angepasst werden. Wir begleiten Sie auf diesem iterativen Prozess und finden mit Ihnen die richtige Struktur.

Was muss ich bei der Berichterstattung berücksichtigen?

Es lohnt sich, dass Sie Daten und Kennzahlen definieren, welche Sie Jahr für Jahr in die Berichterstattung einbinden. Viele Organisationen nutzen bereits vordefinierte Kennzahlensätze wie z.B. GRI (Global Reporting Initiative) oder CDP (Carbon Desclosure Project).

Neben dieser Standard-Auflistung der wichtigsten Kennzahlen, sollte die Berichterstattung aber auch konkrete „Geschichten“ enthalten. Zeigen Sie auf, welche Maßnahmen Sie durchgeführt haben, wo Sie investiert haben und die Emissionen senken konnten.

Wie stelle ich die Qualität und Plausibilität der Bilanz sicher?

Nach der Erstellung der Bilanz, muss diese auch auf Plausibilität und Qualität hin geprüft werden, bevor Sie Ihre Ergebnisse und Erfolge kommunizieren. Es gibt dafür grundsätzlich 3 Möglichkeiten:

- Sie prüfen selbst.

Das ist mit entsprechendem Knowhow und entsprechenden personellen Ressourcen die günstigste Lösung. - Ein externer Berater prüft.

Dies kann dann sinnvoll sein, wenn Sie selbst keine Prüfung vornehmen können oder wollen. Die Kosten für diese Prüfung ist in der Regel überschaubar. - Sie lassen die Bilanz zertifizieren.

Sie engagieren eine Prüfgesellschaft und lassen die Bilanz durch diese offiziell zertifizieren. Dieser Vorgang ist der aufwändigste von den drei Möglichkeiten und mit entsprechenden Kosten verbunden.

Wie berücksichtige ich Beteiligungen an anderen Unternehmen?

Bei der CO2-Bilanzierung gibt es zwei Ansätze:

- Operative Kontrolle

Ihre Organisation besitzt über die zu bilanzierenden Unternehmensteile entweder eine Mehrheitsbeteiligung (mehr als 50%) oder über anderweitige vertragliche Regelungen für die volle Entscheidungsbefugnis bezüglich des operativen Betriebs. Die Treibhausgasemissionen dieser Unternehmensteile müssen bei der Wahl der operativen Kontrolle komplett bilanziert werden. - Finanzielle Kontrolle

Falls Ihre Organisation Anteile an anderen Unternehmensteilen besitzt (auch Minderheitsbeteiligungen) können Sie den Ansatz der finanziellen Kontrolle wählen. In diesem Fall müssen Sie die Treibhausgasemissionen der Unternehmen, bei denen Sie beteiligt sind, anteilig zu Ihrer Beteiligung berechnen (z.B. Sie besitzen 4% der Aktien eines anderen Unternehmens, dann rechnen Sie 4% der Treibhausgasemissionen dieses Unternehmens Ihrer Bilanz an.)

Bei den meisten Unternehmen sind die beiden Ansätze identisch. Wir helfen Ihnen dabei, sich für einen dieser Ansätze zu entscheiden.

Wie gehe ich vor, wenn ich Unternehmensteile zukaufe oder verkaufe?

Der gewählte Bilanzierungsansatz definiert, ob diese Unternehmensteile zu bilanzieren sind:

- Operative Kontrolle:

Die Unternehmensteile sind zu bilanzieren, falls Sie mehr als 50% an diesem Unternehmen besitzen. - Finanzielle Kontrolle:

Die Unternehmensteile müssen anteilig bilanziert werden (auch bei einer Minderheitsbeteiligung).

Welche CO2-Zertifikate kann ich kaufen und wie kann ich mir diese anrechnen lassen?

Es gibt sehr viele Anbieter von CO2-Zertifikaten. Dabei sind Organisationen, welche nur ein Versprechen abgeben, zukünftig CO2-Emissionen zu reduzieren. Es gibt aber Zertifikatsanbieter, welche bereits zertifizierte CO2-Emissionen besitzen, welche mit entsprechender Registernummer offiziell stillgelegt werden können (nur einmal anrechenbar).

Wenn Sie Ihre CO2-Emissionen über den Kauf von Zertifikaten reduzieren oder kompensieren, ist es ratsam auf qualitativ gute Projekte zurückzugreifen, um Emissionen effektiv in dem für Sie benötigten Zeitraum stillzulegen. Ist dies nicht der Fall, kann das schnell zum kommunikativen Nachteil und entsprechendem Schaden führen.

Neben der Wahl des richtigen Anbieters muss auch das richtige Projekt für Ihr Unternehmen dabei sein. Nicht jedes Projekt passt zu Ihrer Organisation. Gerne helfen wir Ihnen dabei den richtigen Anbieter und das richtige Projekt zu finden.

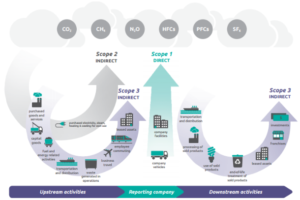

Scope

Treibhausgasemissionen werden nach dem GHG-Protokoll drei Scopes zugeordnet.

SCOPE 1 Direkte Emissionen

Beinhaltet direkte Emissionen in Bezug zu Gebäuden und der Fahrzeugflotte Ihres Unternehmens.

Direkte Emissionen aus dem unmittelbaren Einsatz vor Ort (u. a. Verbrennung)

Erdgas, Heizöl, Kohle, Holz

Treibstoffe

Prozessemissionen (Kältemittel, Isoliergase)

Scope 2 – Indirekte Emisionen

Umfasst die indirekten Emissionen aus dem Stromverbrauch und der Wärmeerzeugung in Ihren Gebäuden.

Indirekte Emissionen für bezogene Energien

Strom

Fernwärme, Wäre, Kälte

Dampf

Scope 3 – Emissionen

Mitarbeiter, Lieferanten, Kunden

Beinhaltet zahlreiche Emissionen wie Rohstoffe, Logistik, Geschäftsreisen, Mitarbeiterverkehr, die entlang Ihrer gesamten Wertschöpfungskette anfallen.

Eingekaufte Waren und Dienstleistungen

Dienstreisen, Pendlerverhalten der Mitarbeitenden

Transport und Lieferung...

Scope 3 umfasst 15 Kategorien

Sie haben weitere Fragen?